Navarra, paraíso fiscal

Los impuestos han sido objeto de atención privilegiada por parte de los distintos aparatos de propaganda de las últimas legislaturas. Por la derecha se intentaba persuadir a la población de que Navarra se convertía a marchas forzadas en un infierno fiscal; al mismo tiempo, por la izquierda, se anunciaba que era posible la cuadratura del círculo: recaudar más sin que nadie pagase más. Es decir: aumentar el gasto social sin subir los impuestos. En la literatura del cambio, Navarra podía ser a la vez refugio fiscal para empresas y ejemplo avanzado de sociedad del bienestar.

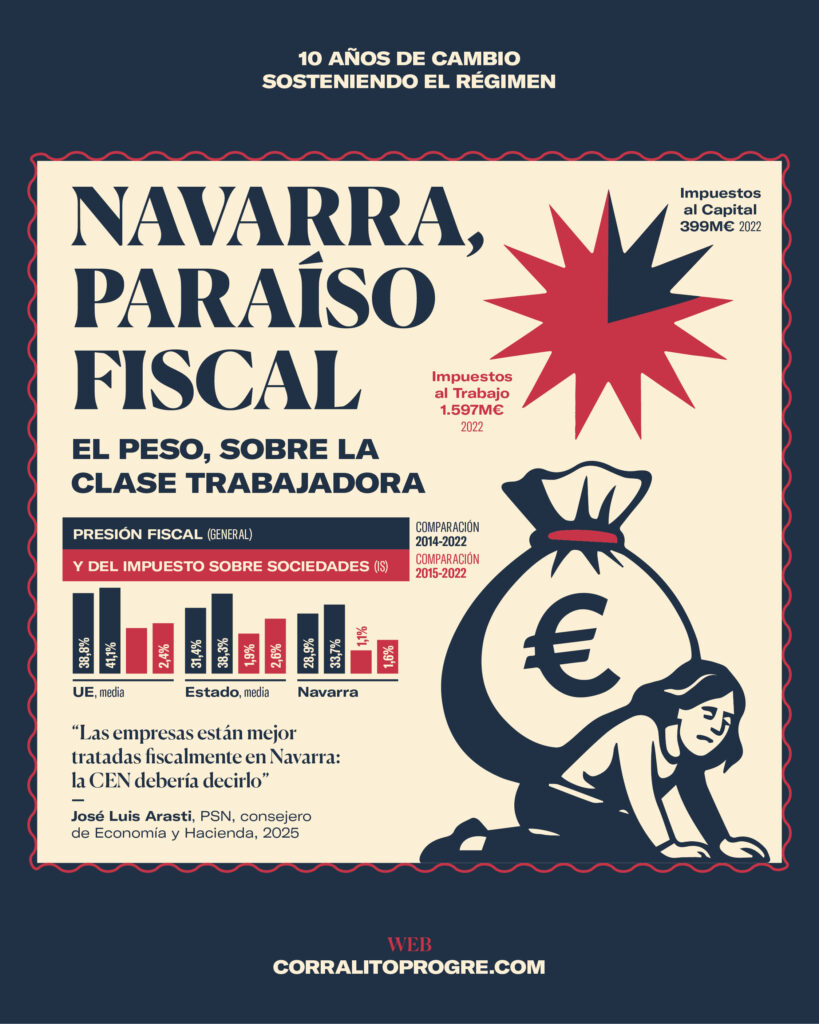

Los datos nos obligan a sacar otras conclusiones. Si contrastamos las cifras de presión fiscal (la relación entre la recaudación de las administraciones y el PIB de un territorio dado) de 2014 con las de 2022, nos encontramos con que en Navarra (de un 28,9% en 2014 a un 33,7% en 2022) no sólo sigue siendo más baja que la media del Estado (de un 31,4% a un 38,3%), sino que la distancia ha aumentado con los años. Si sirve de algo un poco de contexto europeo, vemos que en el mismo período la media en la UE, todo esto según datos de la OCDE, pasó de un 38,8% en 2014 a un 41,1% en 2022. De nuevo una distancia considerable.

Más significativa si cabe es la evolución de un indicador particular: la presión fiscal sobre el impuesto de sociedades. Es decir, en qué medida se gravan los beneficios empresariales. Mientras que en el resto del Estado (del 1,6% en 2014 al 2,6% en 2022) en estos años se ha producido una equiparación con la media europea (2’4% en 2022), en Navarra se mantiene alejada de esos porcentajes (del 1,1% en 2014 al 1,6% en 2022).

En definitiva, el sistema fiscal en Navarra sigue diseñado para recaudar poco (en comparación con la media de la UE) y que quien más tiene, menos pague. Diez años no han bastado ni siquiera para acercar la presión fiscal a los estándares europeos ni a introducir medidas que aumenten significativamente la progresividad. Los últimos informes de la Cámara de Comptos y de la Hacienda Foral confirman la pauta: las rentas del trabajo y los impuestos directos suponen la mayor parte de los ingresos, mientras que las rentas al capital tributan porcentajes bajísimos. En datos de la Cámara de Comptos: del total de la recaudación de 2014 (2.907 millones de €), un 36,6% correspondía al IRPF, un 36,2% al IVA y un 6,9% al Impuesto de Sociedades; de lo recaudado en 2024 (5.400 millones de €) los porcentajes fueron: 42,9% IRPF, 31% IVA, 9,3% Sociedades. Aumenta, por tanto, del 72,8% al 73,9% la carga soportada por IRPF e IVA. Dicho de otro modo: la Hacienda Foral sigue cargando todo su peso en los hombros de los trabajadores. Otra curiosa interpretación de la idea de progreso en materia fiscal.

Invest in Navarra sigue siendo un reclamo cierto, además de una página web oficial para la promoción de las ventajas del paraíso foral para las empresas. El régimen fiscal propio ha funcionado, también estos últimos diez años, al servicio de esa idea. Invertir en Navarra sale barato. Trabajar y vivir, no tanto